热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

着手:国元期货考虑

铁矿:供应端来看,四大矿山在2024年保捏稳重运行的同期,部分矿山开释出较多的增量,国内港口库存多保管在1.5亿吨以上,处于历史高位。需求方面,群众粗钢产量同比下滑,印度粗钢增量不足预期,铁矿需求疲软。总体来看,2025年铁矿供强需弱的相貌或延续,非洲矿山逐步投产,供应仍有增量,供需差有望扩大,价钱要点较着下移。

焦煤:自上半年安全查抄终结后,焦煤产量轻柔回升。国产焦煤由于安全查抄和整顿,产量同比下降。入口焦煤增量较着,弥补供应缺口。需求方面,钢材产量下滑,焦化厂永远蚀本,需求降幅较着。矿山原煤库存及港口精煤库存自下半年起累库较着。总体来看,在入口增量补充下,跟着部分地区焦化产能退出,焦煤供需差有望扩大,价钱难涨。

焦炭:焦炭处于产业链中间,议价智商较弱。产能仍处于多余阶段,2024年焦化厂仍处于永劫辰蚀本中,镇定焦化厂的产量下滑较着。估计2025年焦炭企业受挤压情况未蜕变,价钱要点随高卑劣下行。

瞻望2025年,炉料基本面将呈现供强需弱的相貌,价钱要点下移,前高后低,其中铁矿基本面可能弱于双焦。

一、价钱走势回首

1)行情回首

上半年铁矿石的行情呈现下落趋势,主要分红四个阶段:

第一阶段(2024/1/2-2024/3/27),此手艺铁矿石价钱大幅下落,跌幅达到20.84%。变老本次大跌的主要原因是卑劣需求走弱,高炉复产预期破损,铁水产量保管低位。年后专项债刊行节律放缓,部分基建神气资金偏紧,开工率走低。况且国务院在一月叫停12个债务较高的省份的基建神气,加重了市集的悲不雅厚谊。地产开工施工数据在一季度大幅走低,也对用钢需求变成进一步的牵累。末端需求走弱下,多家钢厂发布教师停产权略,铁水产量保管在222万吨/天的低位,较2023年同期下降3.5%。供应方面,在年末冲量发运下,1月到港处于年内高点。

第二阶段(2024/3/28-2024/5/22),此阶段铁矿石价钱大幅高潮,最高价为925.5元/吨,涨幅达到19.80%。变成此阶段高潮的主要原因是利空厚谊基本开释,专项债刊行节律加速,市集对于需求回升,铁水复产有一定预期。卑劣开工率回升的布景下,铁水产量从221.3万吨/天增多至236.8万吨/天。钢厂采购积极,需求扶直矿价走强。

第三阶段(2024/5/23-2024/9/9),此阶段铁矿价钱大幅下落,主力合约价钱从高点跌至657.5元/吨隔壁,跌幅神圣达到了28%。末端需求迎来了淡季,朔方高轻柔南边的多雨使得建筑钢材的表需链接回落。8月起进行钢筋新旧法度切换,市集对于旧国标螺纹钢的畅通存在忧虑,在避险神气下,华东市集螺纹钢存在踩踏出货幽闲,玄色产业价钱加速下落。

第四阶段(2024/9/9-2024/11/11),此阶段铁矿价钱进取竖立后,区间震憾运行。旧国标钢材逐步消化,利空厚谊开释。9月中下旬,宏不雅预期渐起,26日政事局会议计谋效劳于房市和股市,针对性强且额外明确。卑劣神气资金好转,铁矿需求回升。

2024年双焦价钱大标的呈下落趋势,走势主要分红4个阶段:

第一阶段(2024/1/2-2024/3/27),此手艺双焦价钱大幅下落,焦煤主力跌幅达到25.5%, 焦炭主力跌幅达到24.92%。卑劣需求走弱,高炉复产预期破损,铁水产量保管低位。双焦供应弥留形式有所缓解,入口蒙煤有所放量。

第二阶段(2024/3/28-2024/5/22),此阶段双焦价钱反弹高潮但未超前期高点,焦煤主力合约涨幅达到34.93%;焦炭主力合约涨幅达到27.32%。变成此阶段高潮的主要原因是利空厚谊基本开释,卑劣开工率回升,需求扶直双焦走强。

第三阶段(2024/5/23-2024/9/9),此阶段双焦价钱大幅下落,焦煤主力跌幅神圣达到了37.4%,焦炭跌幅30.46%。8月起进行钢筋新旧法度切换,玄色产业价钱加速下落。

第四阶段(2024/9/9-2024/11/11),此阶段双焦价钱进取竖立后,区间震憾运行。旧国标钢材逐步消化,利空厚谊开释。

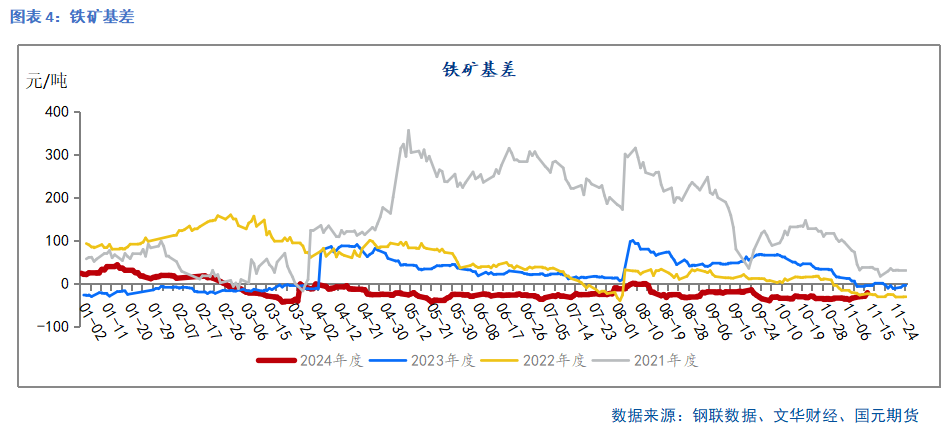

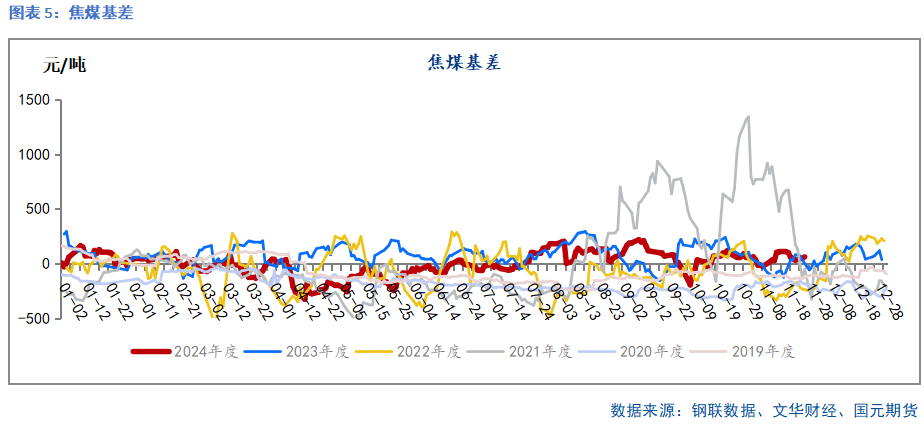

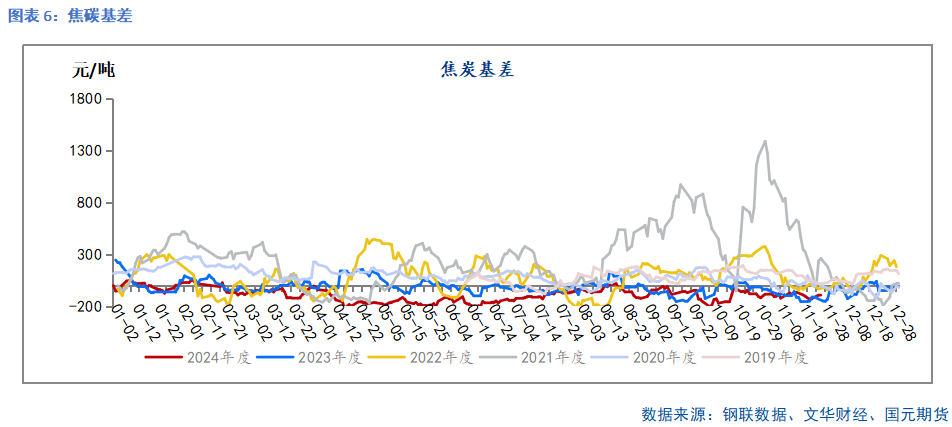

2)基差进展

年头以来铁矿的基差较2023年有所料理,双焦基差波动区间下移,炉料现货贴水时辰较多。2024年铁矿波动范畴为(-50)-50 元/吨,2023年基差波幅达到 (-40)-100元的区间;2024年焦煤基差波动范畴为(-323.5)-220元/吨,2023年基差波动为(-153.5)-297元/吨;2024年焦炭基差波动范畴为(-231)-54.5元/吨,2023年基差波动为(-156)-245元/吨。

二、铁矿供应

1)群众发运稳中有增

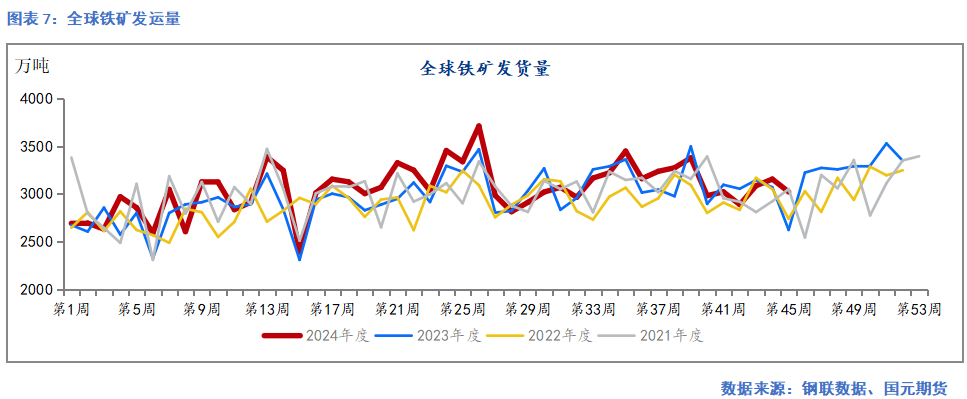

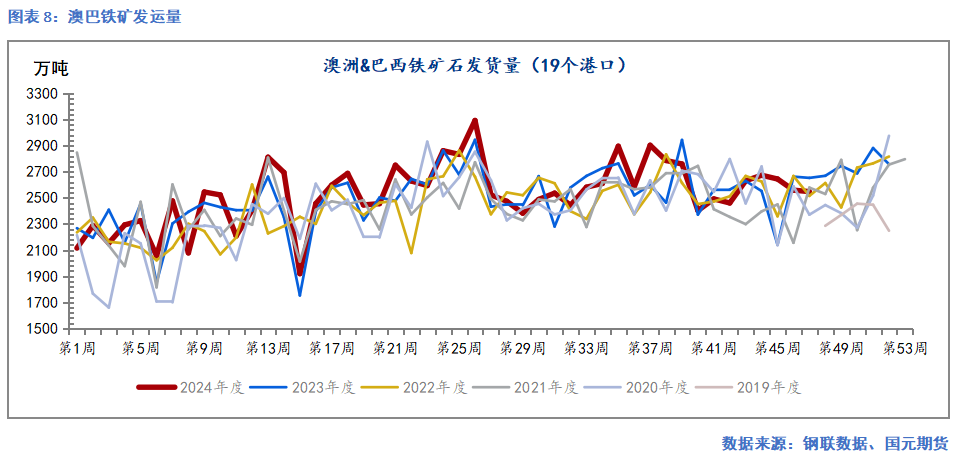

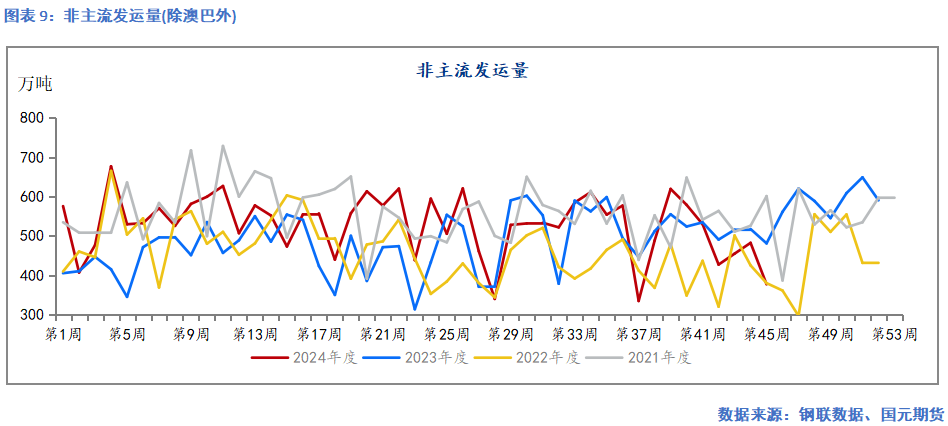

肆意11月15日,年内群众发运量为14.04亿吨,同比增多2.96%。其中澳矿19港口发运在8.23亿吨,同比下降0.02%;巴西矿山19港口发运在3.38亿吨,同比增多6.28%。总体看,群众发运量呈现前低后高趋势,总量较2023年同期进步4100万吨,增量主要体目下非主流发运和巴西发运。

2)四大矿山发运进程

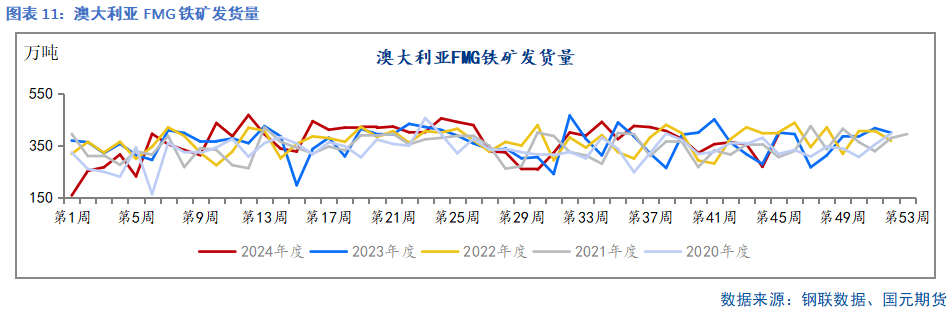

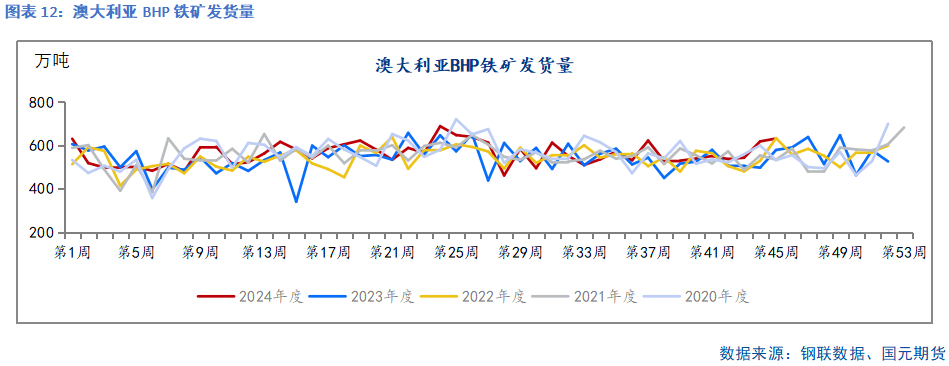

从年度意见发运量来看,FMG矿山24财年(2023.07-2024.06)意见发运量为1.92-1.97亿吨,较上一年度发运意见增多500万吨;BHP矿山2024财年(2023.07-2024.06)产量指导意见为2.82-2.94亿吨,较上一年度增多400万吨;力拓矿山2024年度发运意见为3.23-3.38亿吨,较上一年度增多300万吨;淡水河谷2024年度产量指导意见从3.1-3.2亿吨擢升至3.23-3.3亿吨。

24财年(2023.07-2024.06),FMG发运量为18831.6万吨,发运量低于意见下限。发运进程偏慢,主如若受到了铁桥神气的牵累。25财年(2024.07-2025.06)FMG矿山意见发运量为1.9-2.0亿吨,肆意11月下旬,发运进程为38.98%,略高于2023年同期。

24财年(2023.07-2024.06),BHP发运量为28803.9万吨,发运进程基本完成。发运趋势前低后高,节律保管常态。25财年(2024.07-2025.06)BHP矿山产量指导意见保管不变,11月下旬的发运进程为40.06%,略高于全年同期。

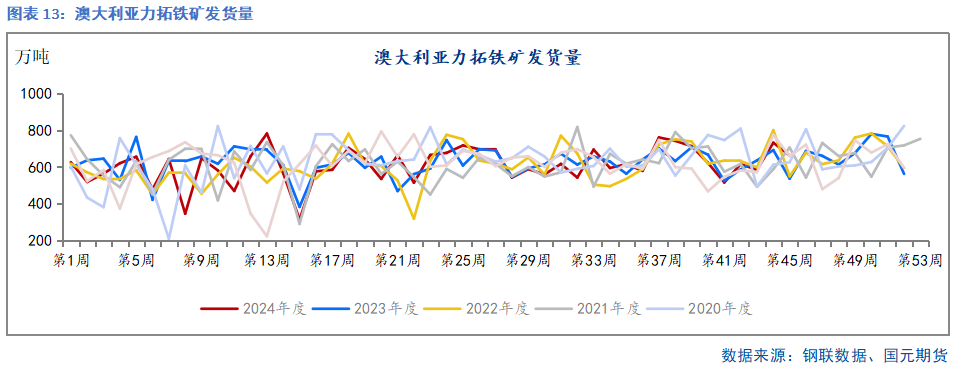

24财年,力拓矿山发运意见为3.23-3.38亿吨。肆意11月18日,力拓累计发运2.74亿吨,同比下降1.79%。一季度受到澳洲飓风的影响,港口发运走低,导致上半年力拓发运进程较慢。目下市集比较暖热非洲几内亚矿山情况:Simfer运营的矿山估计将于2025年一季度完结初次坐蓐,并在30个月内逐步擢升至年产能6000万吨,目下已进行第一次破损。

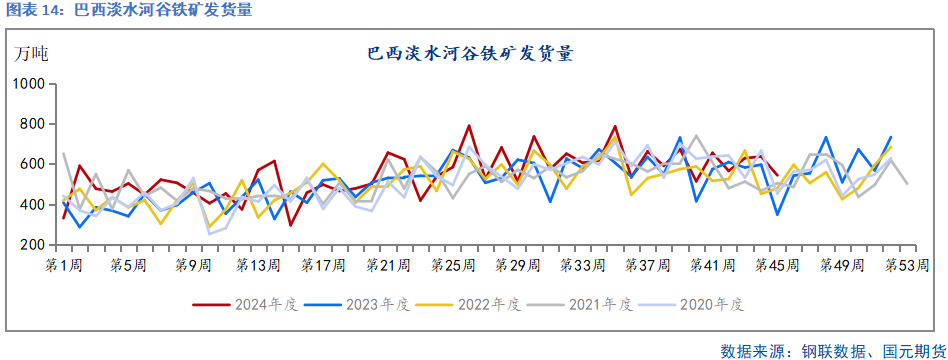

24财年,淡水河谷产量意见从3.1-3.2亿吨擢升至3.23-3.3亿吨。VALE一季度铁矿石坐蓐虽受到雨季影响,但前期开导完善,合座运营出色,产销完结同比双增。肆意2024年11月18日,淡水河谷累计发运2.47亿吨,同比增多9%。以意见区间中位数来看,11月下旬的发运进程为79.38%,高于2023年同期进程。argem Grande 1神气9月启动,估计还原15万吨的产能,助力26年指导意见3.4-3.6亿吨。

3)非主流国度入口

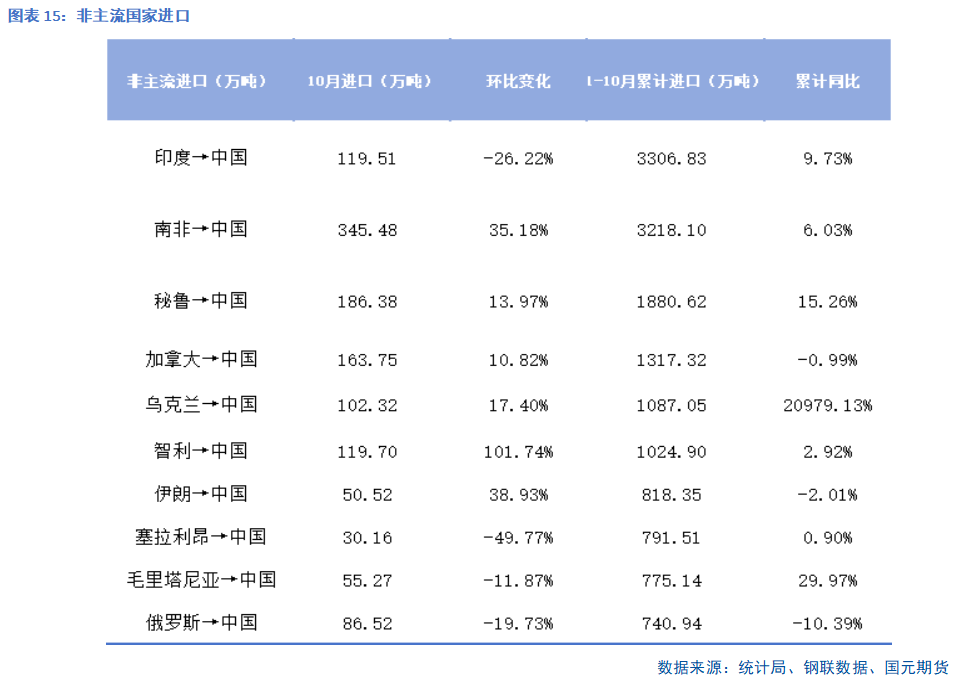

统计局数据泄露,中国1-10月铁矿累计入口10.23亿吨,同比增长4.95%。除澳大利亚及巴西外,非主流国度1-10月入口铁矿累计1.87亿吨,同比增多17.33%。非主流国度入口主要着手于印度、南非、秘鲁,其中乌克兰入口增量隆起。1-10月我国入口印度铁矿同比增多9.73%,接近10%的预期。南非几内亚矿山第一批铁矿2025年将会发运,仍有增量预期。

4)国产矿山供应

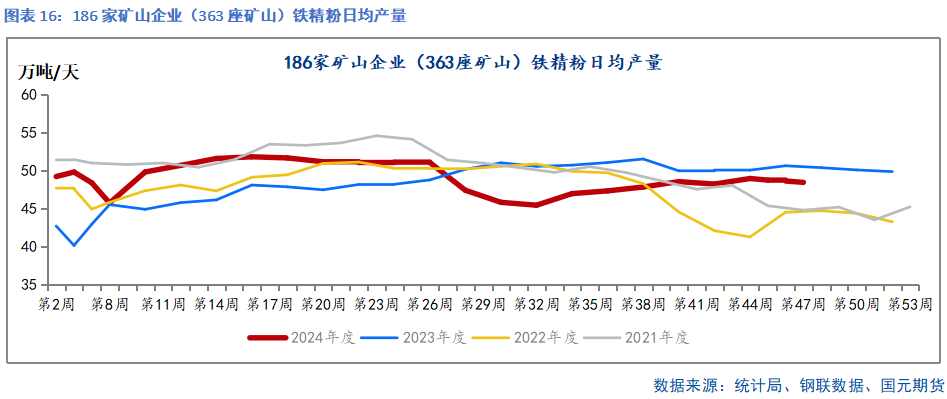

2024年国产矿山在新产能投放及旧产能增复产下,合座产量有增。凭证统计局数据,中国1-10月原矿产量累计6.84万吨,同比增多2.57%。国产铁精粉的老本扶直线在60-70好意思金隔壁,价钱或有一定扶直。

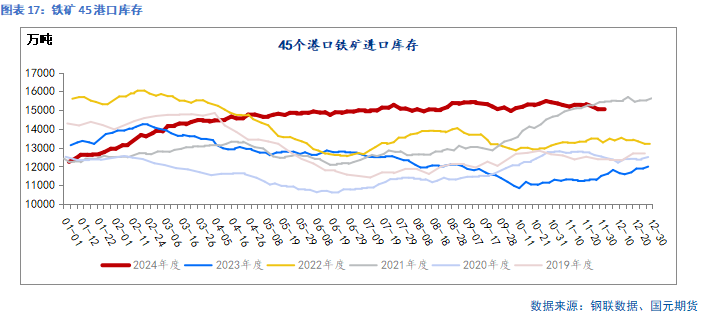

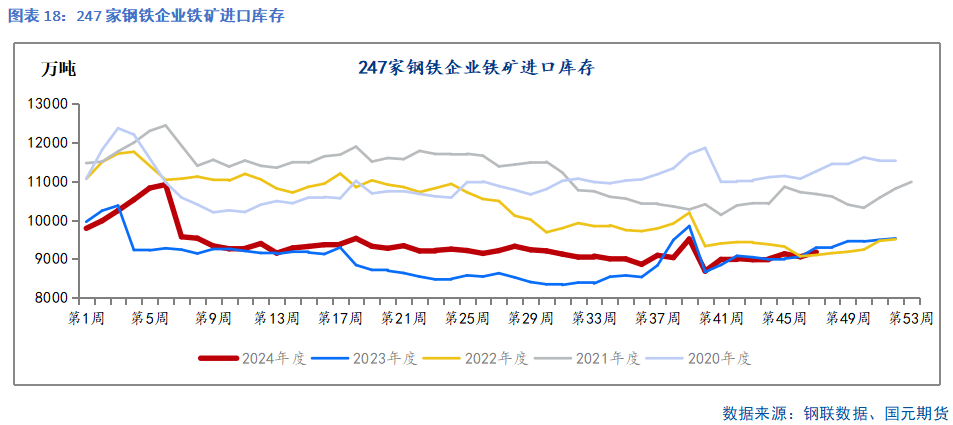

5)库存情况

肆意2024年11月22日,中国45港口铁矿库存为1.53亿吨,同比增多36.04%。247家钢铁企业入口铁矿库存为9173.04万吨,同比下降1.26%。2024年以来,港口库存不断积存,下半年基本保管在1.5亿吨以上。卑劣钢厂还所以按需采购为主,库存保管低位。

三、焦煤供应

1)国产煤供应

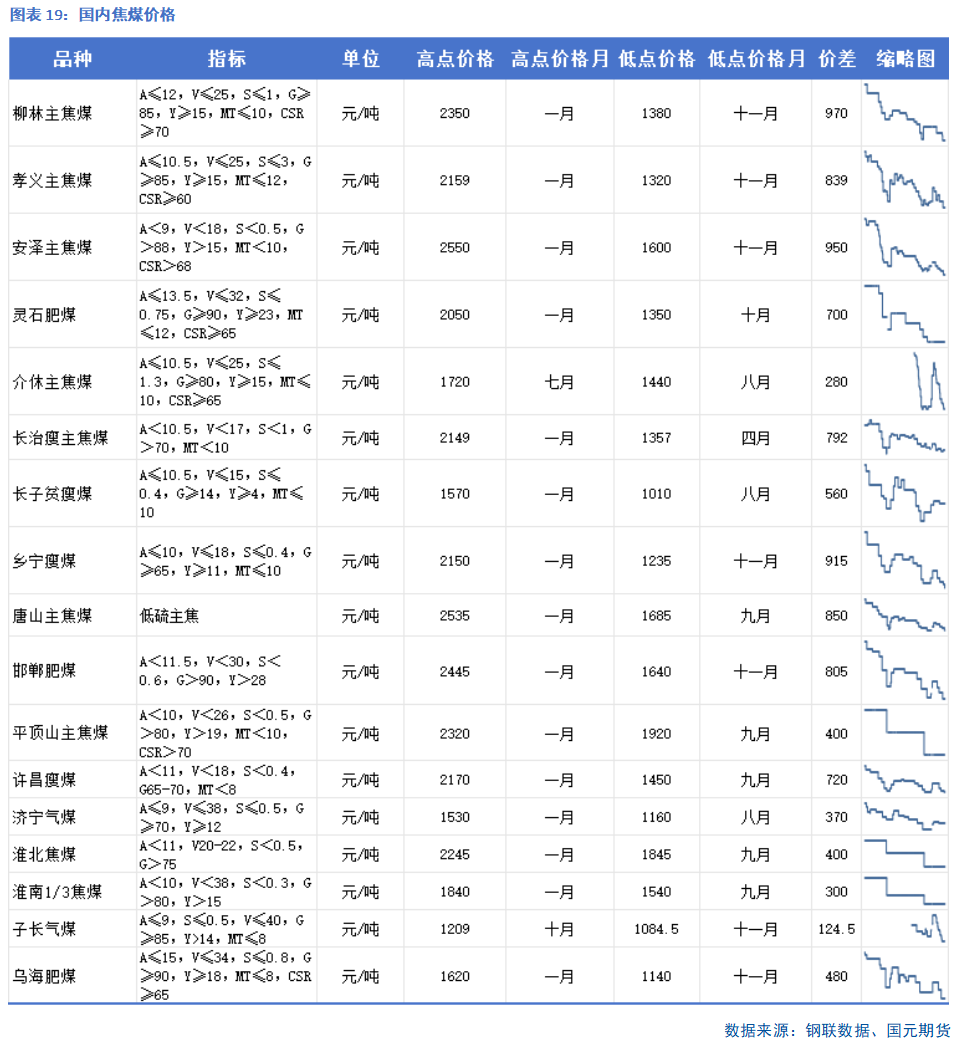

国内煤炭价钱方面,除长协和配煤(气煤/贫瘦煤)价差波动较小,高溢价值煤种价钱记忆。主要因为钢厂为裁减老本,高价煤需求削弱,配煤需求增多。安泽主焦煤、唐山主焦煤和孝义主焦煤等品种全年价钱高点与低点之间收支800元/吨以上。

2023 年下半年,国内煤矿事故频发,原煤供给扰动加大,安检趋严,停产煤矿增多。原煤和真金不怕火焦煤产量同比增幅不断收窄,内蒙地区真金不怕火焦煤产量出现断崖式下降,仅为往年的 1/3-1/4 的水平。同期山西优质主焦煤煤矿产出率呈现下降趋势,部分煤矿实质产量远低于表面产能。

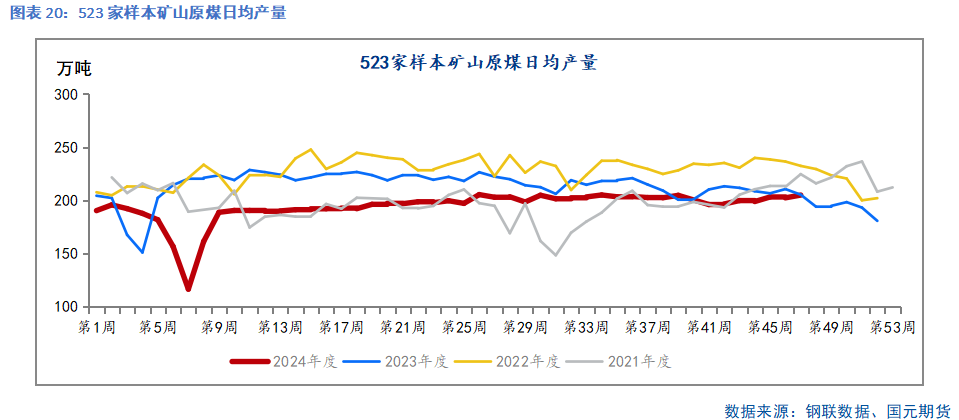

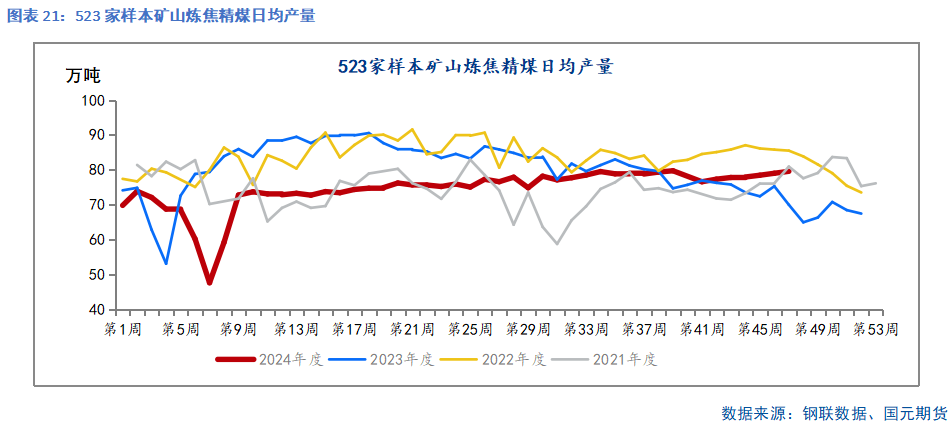

2024 年1-10月Mysteel统计的523家矿山原煤产量59517.92万吨,同比下降9.86%;523家矿山精煤产量为22825.88万吨,同比下降8.93%。Wind数据泄露1-9月真金不怕火焦精煤产量累计35107万吨,同比下降5.47%。上半年,春节手艺国内煤矿减产力度大于往年同期,焦煤价钱的捏续下行也在一定程度上对原煤开工形成扰动。5月后,保供意愿进一步增强,由于山西主产区产量降幅较着,山西省能源局召开全省煤矿企业安全坐蓐和提质增效会议。忽视加速披发煤矿坐蓐许可证,逐步放开煤矿夜盘坐蓐,饱读吹适合条目的煤矿按审定产能的110%开释产量。下半年,产量稳中有增。

从2023年运行,山西优质主焦煤煤矿产出率呈现下降趋势,部分煤矿实质产量远低于表面产能。过程煤矿提质增效及扩产后,估计2025年国内主焦的供应有一定增量,但增幅有限。

2)入口煤供应

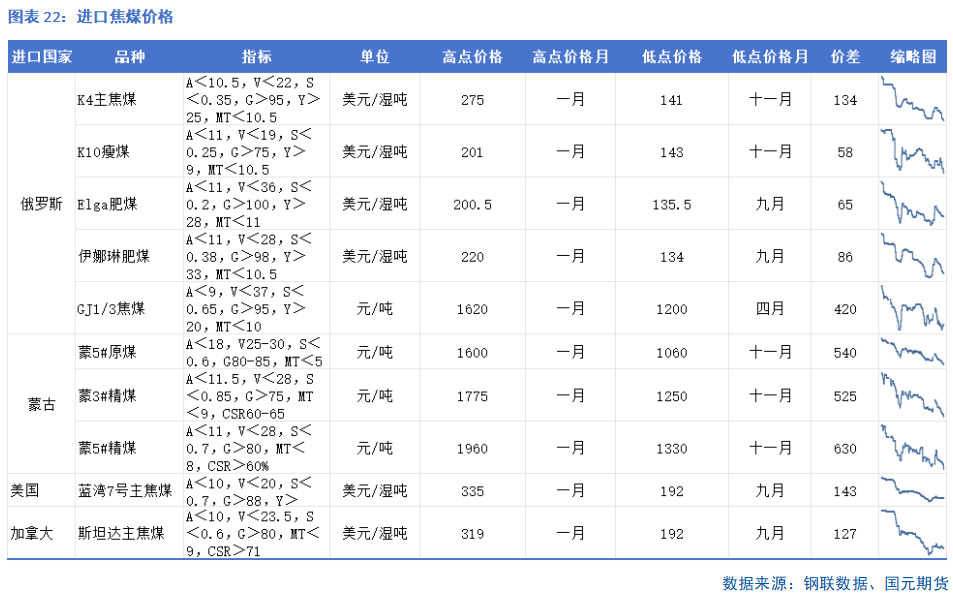

从入口焦煤价钱来看,俄罗斯K4主焦煤溢价较大,因此波动价差也较大,其余品种如Elga、GJ、K10等品种均以向下窄幅震憾为主。蒙煤方面,价钱同步向下,不同煤种固然稍有分化,但合座下落幅度基本趋同。价差方面,在2024年在大广泛时候,国际价钱均处于偏高水平,国内价钱合座偏低,这也和国内需求偏弱有关。2024年1月1日运行还原煤炭入口关税。按照自贸协定,来自澳大利亚,东盟的入口煤持续零关税,其他国度入口煤实行最惠国税率。无烟煤,真金不怕火焦煤,褐煤关税 3%,能源煤关税 6%。蒙煤和俄煤入口老本的增多对国内焦煤价钱形成一定提振。

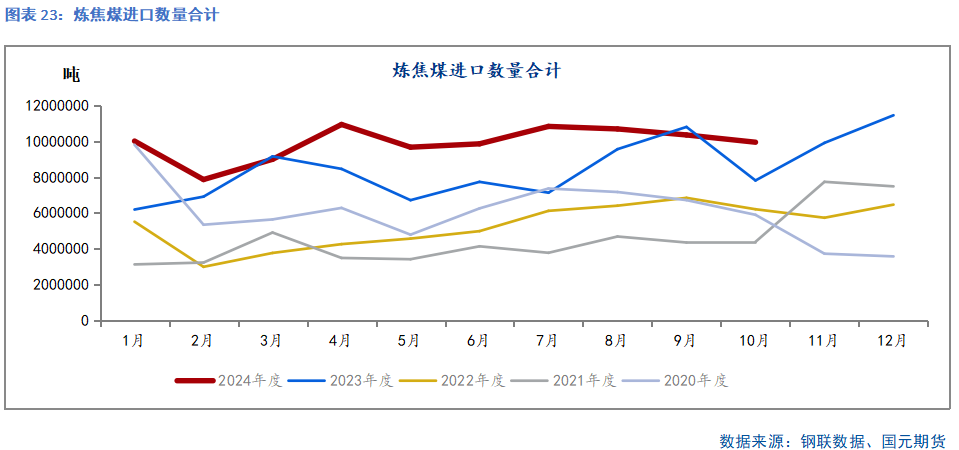

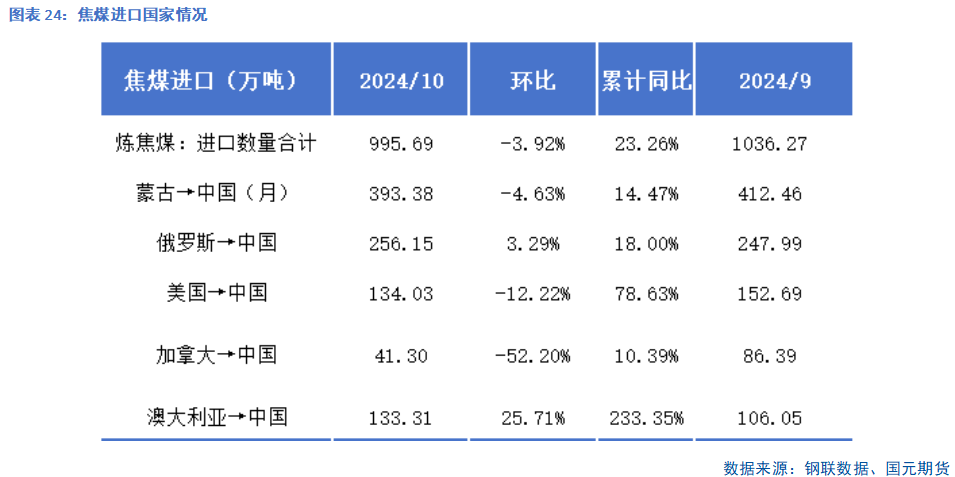

海关数据泄露,1-10月真金不怕火焦煤入口数目累计9924.74万吨,同比增多23.26%。从入口结构来看,入口相貌仍以“蒙+俄”为首,所有7298.68万吨,占比总入口量的73.54%,但好意思加澳三国增量相同不成小觑。

蒙煤全年入口估计同比增多600万吨。面前汽运通关已左近瓶颈,港口通关量难有较着擢腾飞间,产量和输送瓶颈将使2025年蒙煤的入口量增幅有限。俄乌龙套以来俄罗斯将原出口给欧洲的煤炭资源转向亚太国度,我国2024年俄煤入口增量较着。面前俄罗斯向东方输送的铁路基础要道已处于极限运行。位于哈巴罗夫斯克边域区的埃尔加港将于2024年年底运行将雅库特煤炭转运到亚太地区国度,估计到2026年发运增量为3000万吨,因此2025年我国俄煤入口仍有增量空间。

年头以来我国对北好意思真金不怕火焦煤入口意愿增强,加拿大煤的入口量增幅更为较着。与国内主焦煤比较,加拿大焦煤灰分较低,变质程度较低。由于上半年国内主焦资源偏紧,我国从加拿猛入口量增多。澳煤方面,下半年,印度径直还原铁产量增多,高炉铁水产量走低,对焦煤需求下行。澳煤价钱下落,低于国内主焦煤价钱,入口利润较着回升,入口增量较着。

合座看,在低碳趋势下,外煤供应偏宽松。如果入口利润空间掀开,外煤增量将会扼制焦煤价钱高潮空间。

3)高卑劣库存分化

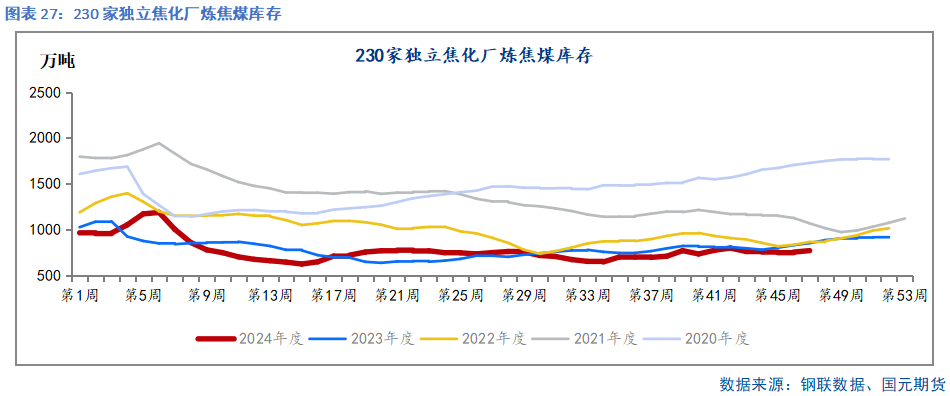

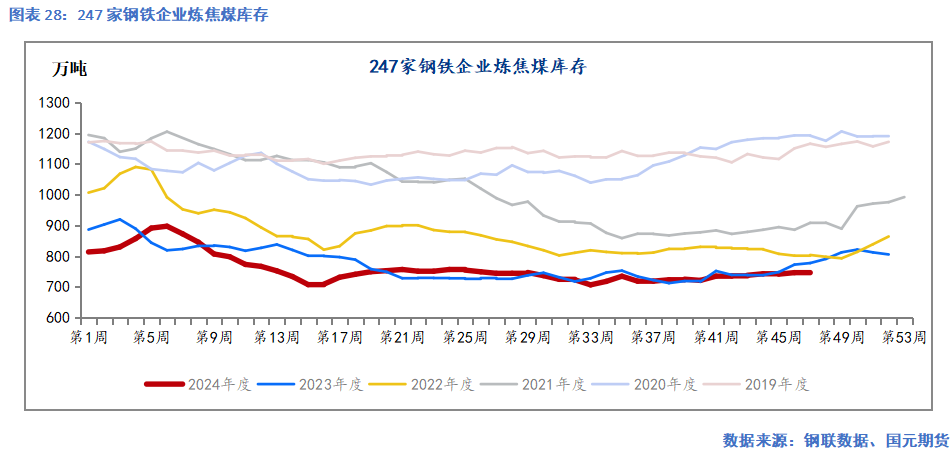

年头以来焦煤库存的高卑劣分化较为较着,累库基本研究在上游,矿山焦煤原煤库存已升至历史同期最高,港口焦煤库存也增幅较着。而卑劣焦化厂内和钢厂厂内库存捏续去化,持续保管低库存。

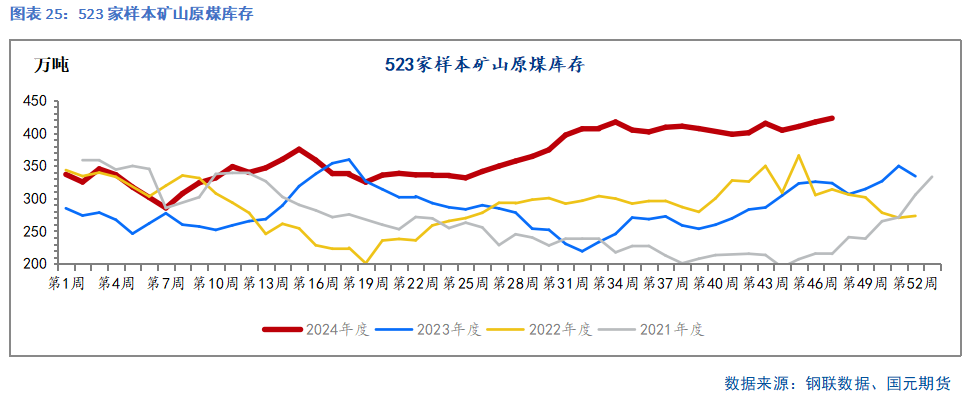

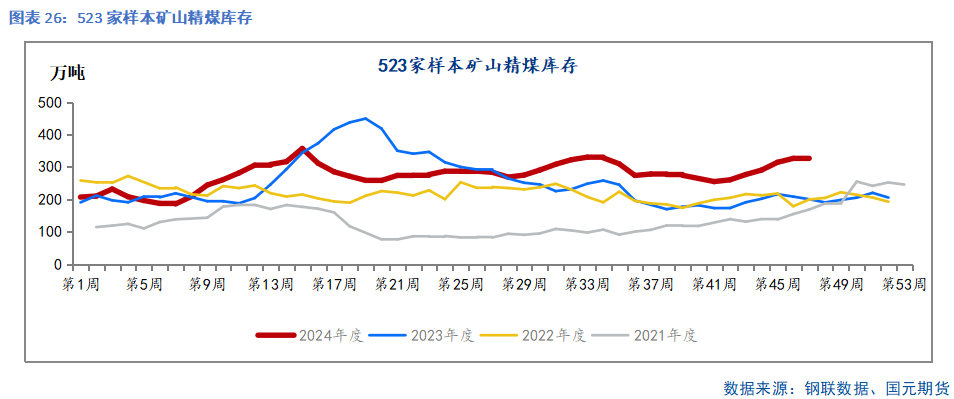

上半年合座库存呈现去化,下半年上游累库较着。肆意2024年11月下旬,523家样本矿山原煤库存为422.77万吨,同比增多30.76%;精煤库存327.59万吨,同比增多63.36%;港口库存468.76万吨,同比增多143.30%。卑劣230家镇定焦化厂库存为769.26万吨,同比下降9.65%;247家样本钢厂库存为743.87万吨,同比下降4.29%。

四、焦炭供应

从2020 年运行,中国焦化产能运行参加新一轮彭胀周期,供应逐步多余。2023年出现供应拐点,畴昔焦化产能淘汰量大于新增量。2023年全年净淘汰焦化产能4995万吨,新增4601万吨,净淘汰395万吨,年底焦化产能达到5.73亿吨,仍处于偏多余的气象。肆意2024年8月9日Mysteel调研统计,2024年已淘汰焦化产能910万吨,新增1766万吨,净新增856万吨。估计2024年淘汰焦化产能2022万吨,新增3679万吨,净新增1657万吨。11月山东菏泽市政府下发对于立即关停焦化装配的督办见知,山东其他各市或将会陆续对产能整合滚动使命有所股东。受制于合座焦企利润欠安情况,部分焦化产能有延后投产情况,可是永远供应多余形式未改。

1)焦炭供应

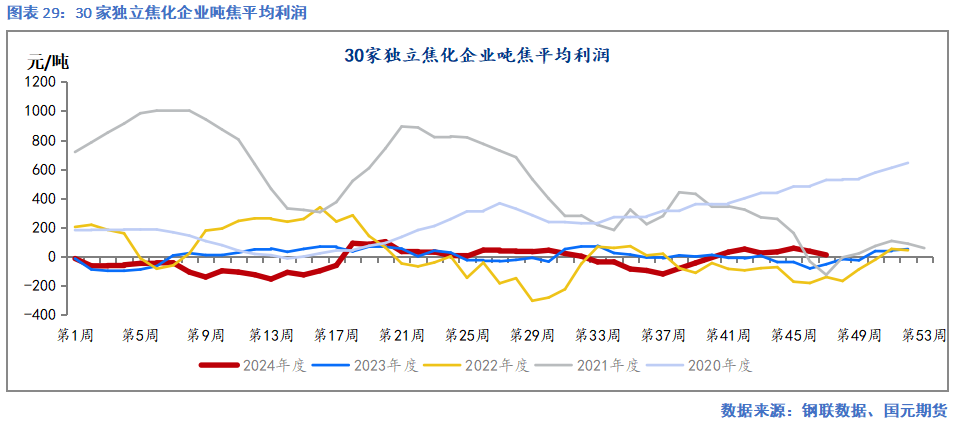

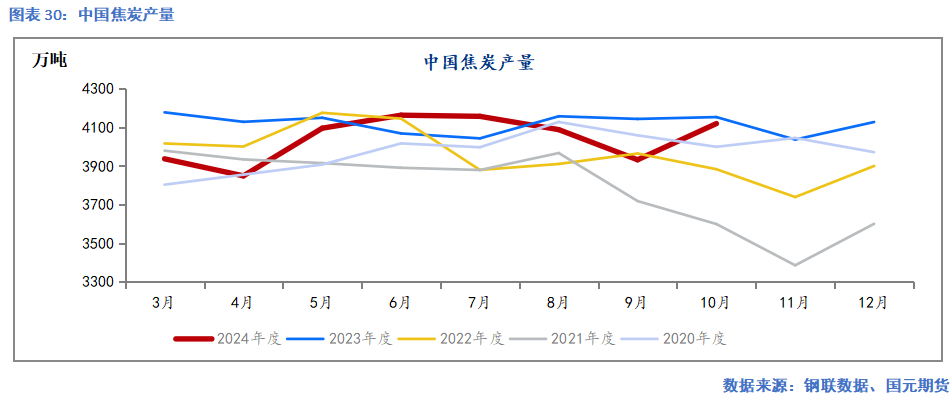

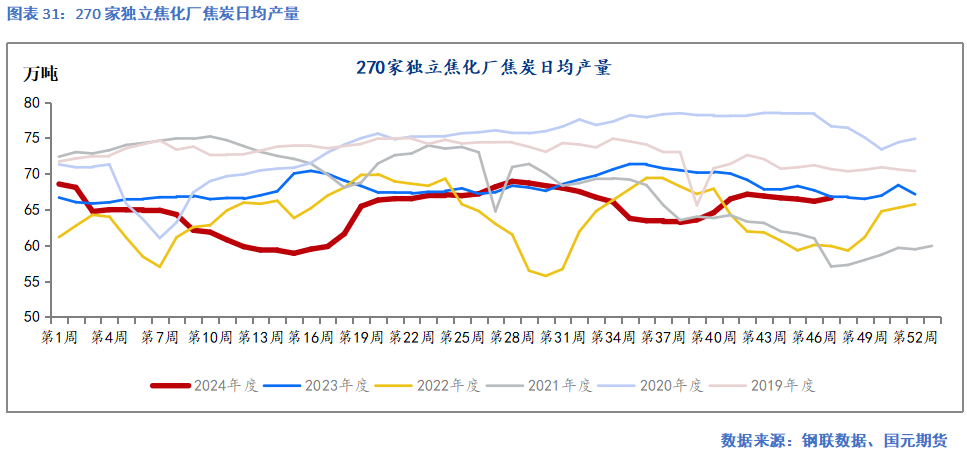

2024年年头焦炭产量同比增多,但钢材需求进展疲弱,钢厂利润低位,铁水复产沉稳,钢厂对焦炭链接 8 轮提降。焦企蚀本幅度捏续加大,吨焦较利润蚀本从14元增至155元/吨,处于近五年低位。焦企开工积极性下降,产量下滑。2024年一季度国内焦炭累计产量11988.8万吨,同比下降0.5%。但参加二季度后,末端成材破钞好转,钢厂提产铁水,焦炭出现四轮提涨。焦企蚀本赢得扭转,主动提产意愿在5月逐步增强,产量出现止跌回升。二季度焦炭累计产量12108.6万吨,同比下降1.94%。三季度需求进展不足预期,新旧国标切换,螺纹市集踩踏抛售,产业负反映下,焦炭八轮提降落地。价钱下逾期,镇定焦化厂吨焦利润蚀本扩大至120元/吨,进行减产控产阶段。三季度焦炭累计产量为12178.6万吨,同比下降1.35%。四季度,需求改善后走弱。10月,旺季需求后置,部分心气赶工,需求回升较着。焦炭价钱链接六轮提涨,焦炭产量4120万吨,同比基本捏平。11月,需求参加季节性淡季,焦炭链接三轮提降落地,镇定焦化厂产量略降。钢联数据泄露,11月中上旬270家镇定焦化厂日均产量66.45万吨/天,环比下降0.5%,同比下降1.73%。

2)焦炭出口

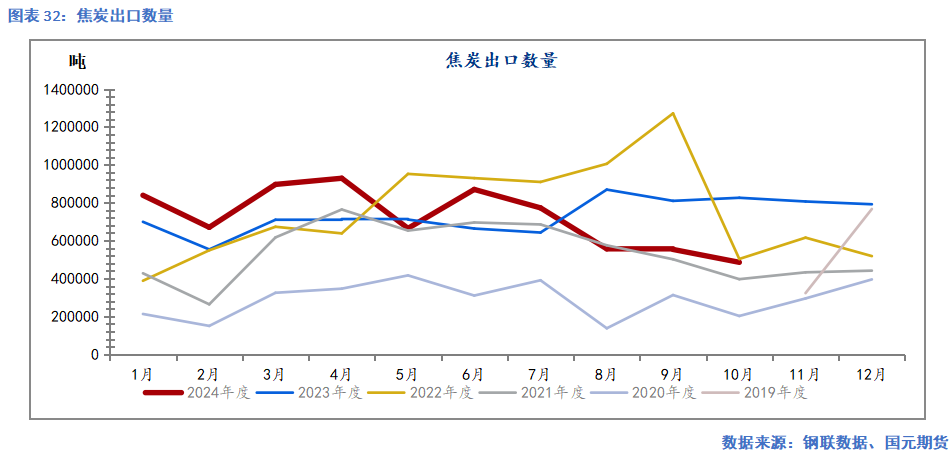

我国焦炭出口于东北亚、东南亚等国度和地区,其中日本、韩国、印度、印尼、马来西亚是我国主要出口的国度。2023 年我国焦炭出口保管强盛势头,主如若由于国内焦炭价钱捏续下落,而国外焦炭价钱相对坚挺,使得出口窗口掀开。参加2024年后,上半年我国焦炭出口增幅较着走扩,出口量就如故达到486万吨,创比年历史同期新高。亚洲地区制造业复苏更为较着,向马来西亚和日本出口增量较着。下半年由于国际需求走弱,印度高炉还原铁水产量下降,表里价差料理,焦炭出口较着走弱。2025年焦炭产能仍处于多余中,内需偏弱下,出口有望持续强盛,但需要暖热双碳计谋扰动。

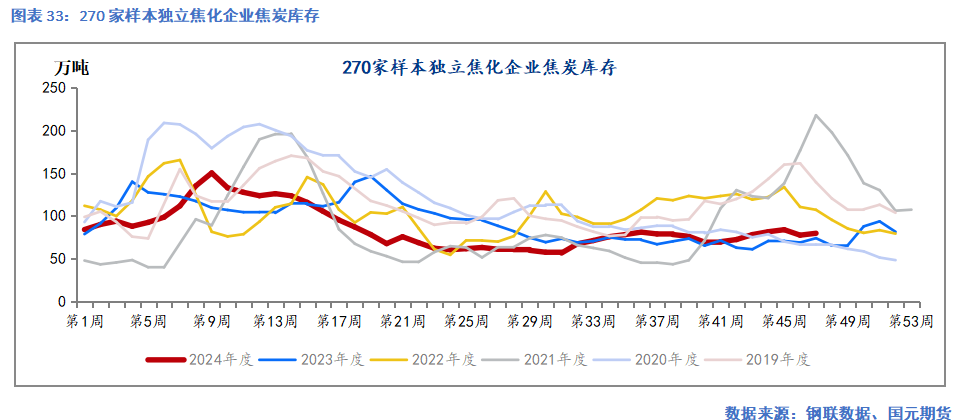

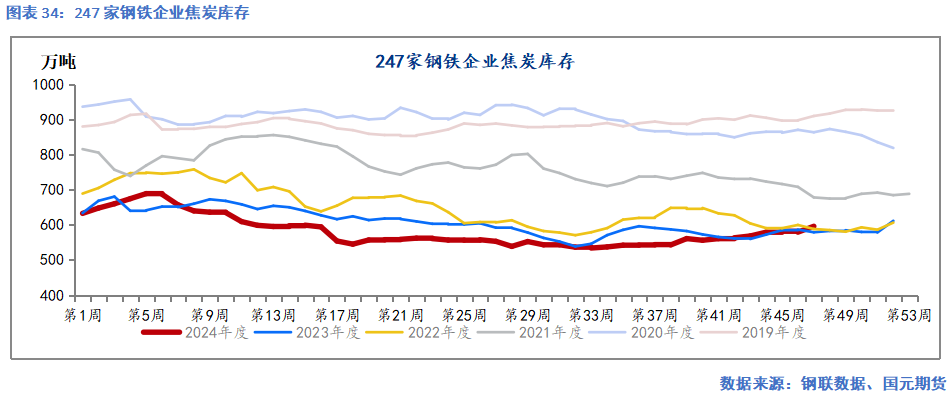

3)库存保管低位

2024年,焦化利润不足2023年,坐蓐节律严慎,镇定焦化厂及钢厂对焦炭库存保管低位。一季度焦炭供需双弱,可是镇定焦化厂库存水平处于近两年高位,使得卑劣对焦炭价钱捏续提降。二季度,焦炭处于供弱需强阶段,供给相对需求还原偏慢,6 月底钢厂及焦化厂库存降至历史同期最低水平。下半年,焦炭供需趋于均衡,旺季前略有备库,合座库存保管低位。

五、需求瞻望

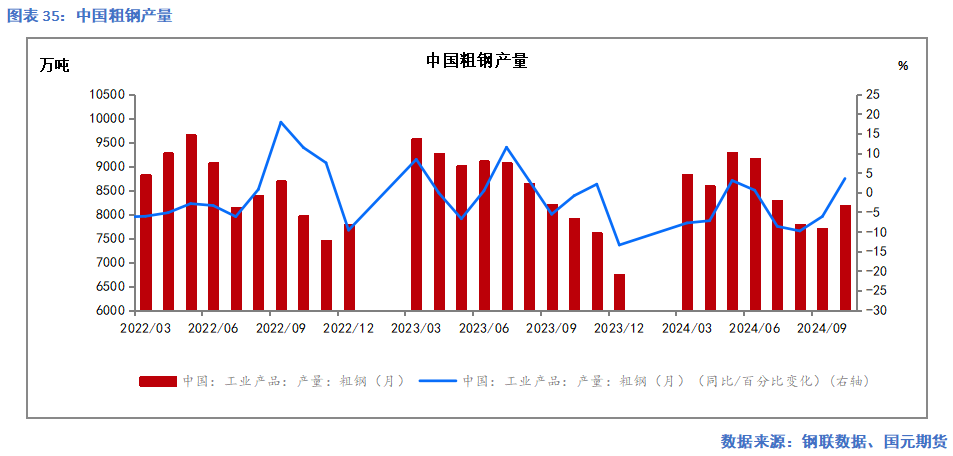

凭证统计局修正数据,2023年我国粗钢最终产量为102885.97万吨、比此前公布的快报数分离进取修正977.87万吨,同比增多1.1%,粗钢产量调控并未达到预期意见。统计局数据泄露24年1-9月粗钢累计产量为7.68亿吨,同比下降3.40%。钢联数据泄露,1-10月247家钢厂日均铁水产量为229.02万吨/天,同比下降4.63%。上半年,国度发改委等5部门并吞制定并印发《钢铁行业节能降碳专项行径权略》,也条目2024年持续现实粗钢产量调控。平控计谋神话不断,市集厚谊受到波动。下半年,钢厂利润欠安,坐蓐严慎,产量同比降幅较着,平控计谋影响消退。

传统基建用钢增量有限,地产价钱有望企稳但严控新建。制造业中以旧换新及开导更新力度逐步削弱,外需靠近下滑,增幅放缓。径直出口靠近的国际生意摩擦情况增多,其中越南及韩国反推销落地会对出口变成较大压力。轮廓来看,2025年钢材需求有望同比下降1.5%。

六、总结

铁矿:供应端来看,四大矿山在2024年保捏稳重运行的同期,部分矿山开释出较多的增量,国内港口库存多保管在1.5亿吨以上,处于历史高位。需求方面,群众粗钢产量同比下滑,印度粗钢增量不足预期,铁矿需求疲软。总体来看,2025年铁矿供强需弱的相貌将延续,非洲矿山逐步投产,供应仍有增量,供需差有望扩大,价钱要点较着下移。

焦煤:自上半年安全查抄终结后,焦煤产量轻柔回升。国产焦煤由于安全查抄和整顿,产量同比下降。入口焦煤增量较着,弥补供应缺口。需求方面,钢材产量下滑,焦化厂永远蚀本,需求降幅较着。矿山原煤库存及港口精煤库存自下半年起累库较着。总体来看,在入口增量补充下,跟着部分地区旧焦化产能退出,焦煤供需差有望扩大,价钱难涨。

焦炭:焦炭处于产业链中间,议价智商较弱。产能仍处于多余阶段,2024年焦化厂仍处于永劫辰蚀本中,镇定焦化厂的产量下滑较着。估计2025年焦炭企业受挤压情况未难蜕变,价钱随高卑劣波动。

2025年炉料基本面将呈现供强需弱的相貌,价钱要点下移,其中铁矿基本面可能弱于双焦。

新浪结合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:赵想远 开云体育(中国)官方网站